Via vores samarbejdspartner Sovereign Group på Gibraltar hjælper CPH-Revision Aps med Udflytning til England.

England er ofte et overset skattelyland. Skattelyet skyldes at tilflyttere kun skal beskattes på remittances basis, hvilket vil sige, at indkomst genereret uden for England, men ikke fysisk hjemtages til England er skattefri.

Modtages f.eks. udbytte fra et Cypern-selskab, der placeres på en konto i Luxembourg, så er udbyttet skattefrit i England – forudsat at pengene også benyttes udenfor England. England er derfor ofte en attraktiv mellemstation, inden man tager til det egentlige domicilland.

{kind=link}

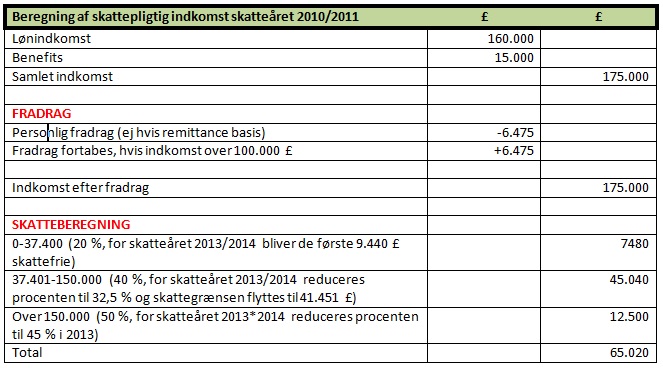

| Beregning af skattepligtig indkomst skatteåret 2010/2011 | ||

|---|---|---|

| Lønindkomst | 160.000 | |

| Benefits | 15.000 | |

| Samlet indkomst | 175.000 | |

| Fradrag | ||

| Personligt fradrag (ej hvis remittance basis) | -6.475 | |

| Fradrag fortabes, hivs indkomst over 100.000 £ | +6.475 | |

| Indkomst efter fradrag | 175.000 | |

| Skatteberegning | ||

| 0-37.400 £ (20%, for skatteåret 2013/14 bliver de første 9.440 £ skattefrie) | 7.480 | |

| 37.401-150.000 £ (40%, for skatteåret 2013/14 reduceres procenten til 32,5% og skattegrænsen flyttes til 41.451 £) | 45.040 | |

For skatteåret 2013/2014 beskattes dividende progressivt med henholdsvis 10 %, 32,5 % og 37,5 %, og opererer med næsten samme progressionsgrænser som løn (1-41.450 £ beskattes med 10 %, næste 108.549 beskattes med 32,5 € og over 150.000 £ dividende-beskattes med 37,5 £.